Застыли на развилке: куда пойдут цены на золото?

Поведение цен на золото с начала года вызывает разочарование инвесторов. Вопреки разгоняющейся по всему миру инфляции, цены на золото, упав в начале года, остаются в диапазоне с примерными границами $1700 — 1900 за унцию, с тенденцией к понижению. Еще слабее ведут себя остальные драгметаллы. Серебро и платина в сентябре обновили годовые минимумы, палладий пока еще остается в растущем тренде, потеряв при этом около 40% с весенних максимумов.

Эта негативная динамика наблюдается на фоне уверенного роста цен на все прочие сырьевые активы: недрагоценные промышленные металлы, агротовары и энергоносители. Нефть и газ торгуются на годовых максимумах, газ при этом еще и на многолетних, и никаких серьезных признаков для остановки роста пока не видно. Рост цен на энергоносители рождает инфляцию по всей цепочке предложения. Августовский дефлятор потребительских расходов в США, на который ФРС ориентируется, как на базовый индикатор для корректировки монетарной политики, также обновил многолетние максимумы, поднявшись до 4.26% годовых.

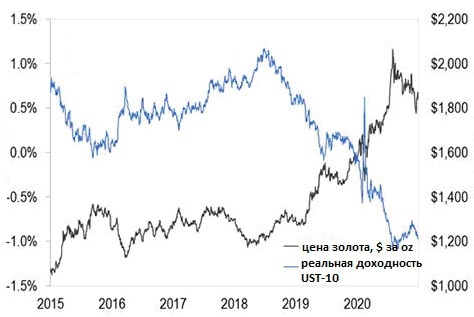

Финансовые рынки боятся будущей реакции ФРС, закладывая ожидания сворачивания экстренных программ монетарной поддержки экономики и последующего подъёма ставок. Страх восстановления реальной безрисковой долларовой доходности, индикатором которой обычно является реальная ставка по десятилетнему федеральному долгу США (UST-10).

Этот показатель ушел в глубокий минус в первом полугодии этого года, но его восстановление в моменте оказывает давление на золото, цены на которое большую часть времени достаточно хорошо коррелирует с динамикой безрисковой доходности (см. рис. выше).

При этом, сосредотачиваясь на возможных будущих изменения монетарной политики ФРС и на том, какой эффект эти изменения окажут на долларовую доходность, инвесторы как будто забывают о той инфляции, которая уже случилась с начала года. Забывают и о том, что даже в случае, если доходность UST-10, отыграв ожидания подъёма ставки в конце следующего года, поднимется еще выше, в район 2.0 — 2.5% годовых, с тех 1.5%, куда она добралась к концу сентября, она все равно останется отрицательной в реальном выражении на фоне той инфляции, которая наблюдается сейчас. Инфляция не демонстрирует каких-то явных устойчивых признаков замедления, и «ястребы» ФРС, возглавляемые главой ФРБ Сент-Луиса Джеймсом Буллардом, подливают масла в огонь ожиданий роста доходности. Сам Буллард заявляет, что ждет не один, а два подъёма ставок ФРС в следующем году. Но это не меняет сути: и после двух подъёмов ставки на 0.25% реальная безрисковая долларовая доходность все равно останется отрицательной.

Нагнетание ожиданий ужесточения денежной политики ФРС спровоцировало ралли доллара в конце сентября (он же — конец финансового года в США) и небольшую коррекцию американского фондового рынка. Рост доллара на ожиданиях ужесточения денежной политики ФРС, в сущности, логичен, когда этот рост наблюдается в парах с низкодоходными конкурентами доллара среди валют фондирования: евро, японской иеной, швейцарским франком. У Центробанков-эмитентов этих валют гораздо меньше свобода маневра в вопросах ужесточения монетарной политики, чем у ФРС, а значит инфляция, которая в соответствующих валютных зонах пока еще ниже, чем в США, может оказаться для этих валют большим риском, чем для доллара. Не очень логичен при этом в контексте разгоняющихся цен на энергоносители рост доллара США по отношению к сырьевым валютам — канадскому и австралийскому доллару, тем более что Банк Канады еще раньше, чем ФРС, уже весной этого года давал сигналы готовности к ужесточению денежной политики. Но совсем нелогичным было бы увидеть на таком инфляционном фоне дальнейшее падение цен на драгметаллы, особенно на золото, которое считается (и в долгосрочной перспективе — совершенно оправданно) эталонным инструментом, страхующим от инфляции. И что касается золота, мы его снижения больше уже и не видим.

Упавшее в начале года золото, остается в боковом тренде с поддержкой несколько ниже $1700 за унцию, которая была протестирована в последний раз в начале августа, и от которой золото отскакивало в этом году каждый раз, когда ее тестировало. Весь сентябрьский рост доллара при этом ослаблением золота полностью не отыгран — оно закрыло месяц заметно выше августовского минимума и годовой поддержки. Как это стоит воспринимать? Как признак накопления рынком драгметаллов сил для восстановления и последующего роста, или как-то, что у золота еще есть потенциал снижения?

Оба мнения могут оказаться верными, но на разных горизонтах.

Если посмотреть на динамику акций золотодобывающих компаний, которая достаточно часто играет роль опережающего индикатора к динамике цен на золото, можно увидеть, что они четко отыграли сентябрьский рост доллара снижением. Доля капитализации этого сектора по отношению ко всему индексу S&P-500 упала уже ниже кризисных минимумов прошлой весны, и даже ниже минимумов 2019-го года, как будто роста цен на золото для американского рынка в целом и не было вовсе. В краткосрочной перспективе это может указывать на достаточно высокую вероятность очередного теста золотом годовой поддержки ниже $1700. Такое поведение будет также хорошо коррелировать с динамикой серебра, которое уже переписало годовой минимум. Тем не менее, факт, что золото сопротивляется дальнейшему падению на фоне укрепления доллара, снижения американского фондового рынка и опережающего снижения сектора золотодобывающих компаний, указывает на накопление рынком золота сил. На рынке золота, похоже, появились крупные «лимитные» покупатели, которые, пока что, «собирают» позицию в районе $1750 за унцию, выкупая просадки ниже. Возможно, они отступят дальше вниз, но важно, что они есть. На фоне повальной озабоченности будущей монетарной политикой ФРС, заполнившей все заголовки «мейнстрима», есть инвесторы, которые обращают внимание на не менее важные риски, которые пока что не представлены в «мейнстриме», и не обсуждаются им. Вот некоторые из них:

- Что будет с инфляцией, если рост цен на энергоносители и дефицит с их поставами, уже приведший к энергетическому кризису в ЕС и Китае, продолжится дальше к новым ценовым высотам?

- Что будет делать ФРС, если инфляция останется высокой, а рынок труда перестанет восстанавливаться из-за того, что пандемия фундаментально изменила его характер? Многие рабочие места за последние полтора года были «оптимизированы» и «оцифровались», спрос на многие специальности, особенно в сфере услуг, упал и уже не восстановится.

- Что будет дальше с глобальной политикой? С Ближним Востоком, если окончательно провалятся ядерные переговоры с Ираном? С Юго-восточной Азией, в свете оформления в сентябре, по сути дела, нового военного альянса Британии, США и Австралии, имеющего очевидно антикитайскую направленность?

Работа Нью-Йоркской фондовой биржи© ap/ТАСС

Сегодня мы живем в мире растущей геополитической и финансовой неопределенности, в котором политика ФРС сама по себе является лишь функцией множества труднопредсказуемых достаточно случайных факторов, на что не стесняется постоянно указывать глава ФРС Джером Пауэлл, постоянно уходя от конкретных ответов на конкретные вопросы о сроках и графике сворачивания монетарных стимулов и нормализации процентной политики. Эта неопределенность всегда в прошлом была питательной средой для роста цен на золото, и нет причин, почему сейчас это не должно работать.

Не исключая падения золота в краткосрочной перспективе под давлением резкого роста долларовой доходности в моменте, стоит, на мой взгляд, оставаться оптимистом в отношении среднесрочных перспектив цен на золото. К концу года золото, вероятно, отыграет и рост цен на энергоносители, и продолжающийся рост нестабильности во всем мире. Сила, которая начала чувствоваться в рынке в конце сентября, вероятно, еще проявит себя этой осенью и в начале зимы, и закрытие года для золота случится на ценовых уровнях, заметно выше тех, на которых оно застряло с середины лета.

- Телеграм

- Дзен

- Подписывайтесь на наши каналы и первыми узнавайте о главных новостях и важнейших событиях дня.

Войти через социальные сети: