В потоках капитала в США случились фундаментальные сдвиги: чего ждать нам

- 27 ноября 2019 15:08

- spydell.livejournal.com

© Оксана Викторова/Коллаж/Ridus

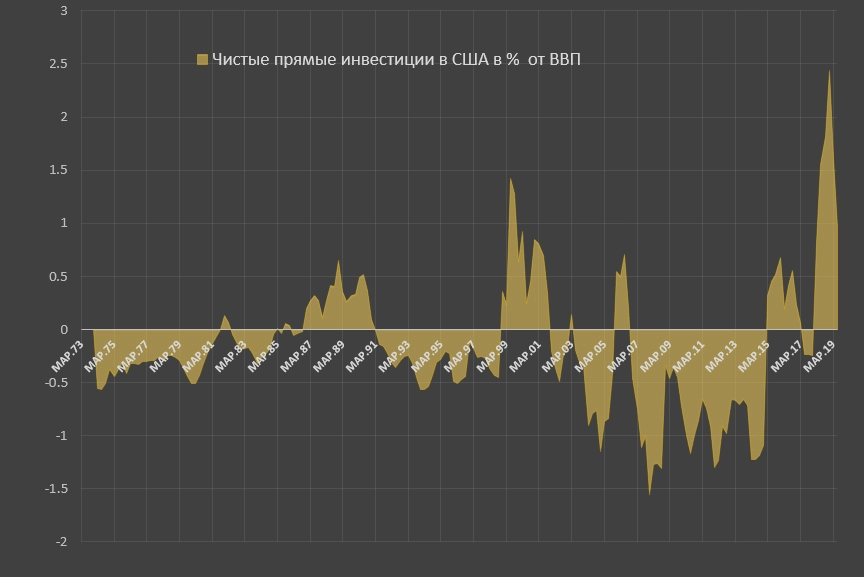

В США зафиксированы аномальные и совершенно нетипичные потоки прямых инвестиций.

Из мирового донора прямых инвестиций США превращаются в главного реципиента, поглотителя.

Другими словами, в США иностранных денег приходит больше, чем резиденты США инвестируют во внешних мир. Например, инвестирование Toyota в открытие завода на территории США — это прямые инвестиции, ровно так же, как и стратегическое вхождение в капитал американских корпораций.

В рамках платежного баланса это приток капитала (прямых инвестиций), если же США открывают завод, скажем в Китае, или покупают долю в какой-либо иностранной корпорации — это отток капитала по направлению прямых инвестиций.

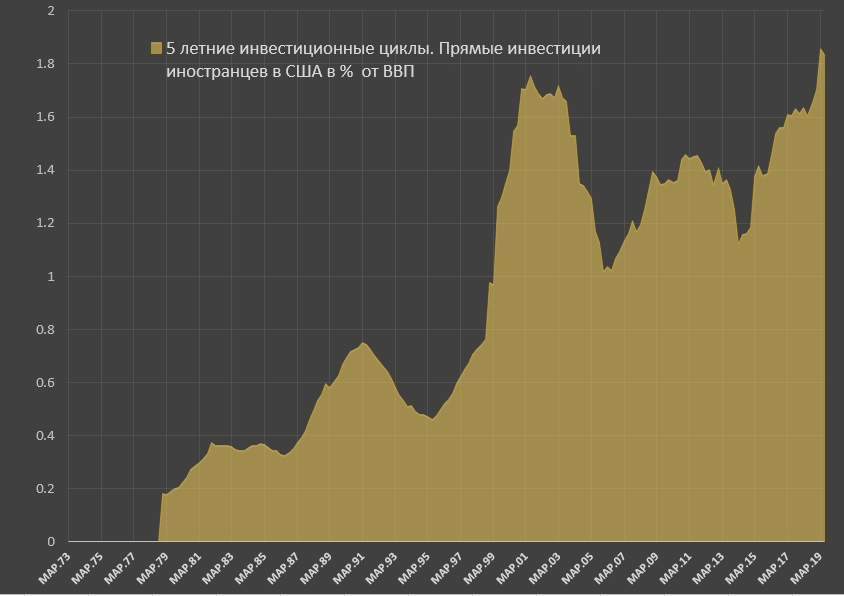

Итак, самый мощный чистый приток прямых инвестиций за всю историю существования США зафиксирован в тенденции за последние 5 лет и в особо запущенной форме в конце 2018-го на уровне 2,5% от ВВП.

К III кварталу 2019 года — около 1% от ВВП, и в рамках исторической динамики нечто подобное было только на рубеже тысячелетия. Это абсолютный рекорд, ничего подобного ранее не было.

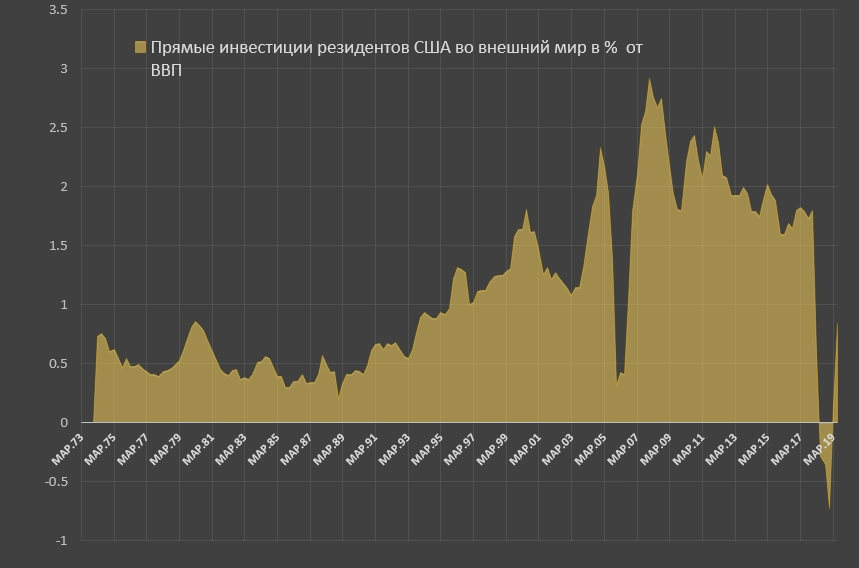

После отмены золотого стандарта в 1972 году и старта процедуры систематических трансграничных потоков с развертыванием глобализации именно США были главным и неоспоримым мировым донором прямых инвестиций,

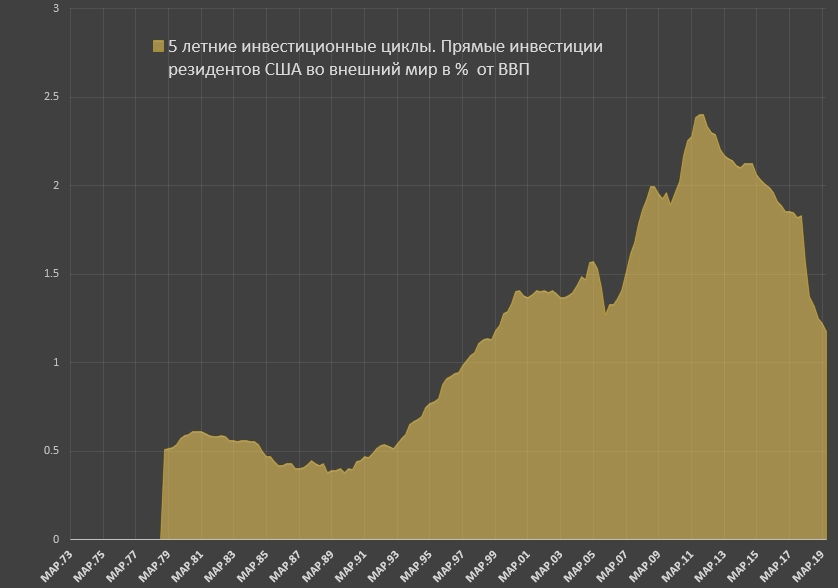

После краха социалистического блока США пошли в разгон и начали раскручивать прямые инвестиции во внешний мир с 0,5% в конце 80-х до 3% перед кризисом 2008-го. Что самое удивительное, кризис 2009-го никак не отразился на их стремлении инвестировать во внешний мир. Хотя темпы упали с 3% до 2% к 2014-му, но оставались высокими по историческим меркам.

Видимо, этот процесс закончен. Торговая война и репатриация иностранных активов в рамках налоговой реформы привели к сильнейшему и первому в истории возврату капитала обратно в США в темпах до 0,7% к середине 2018-го. Сейчас восстановились до плюс 0,7%, но это уровни середины 90-х и в среднем в 3—3,5 раза ниже типичной интенсивности 2006—2014 годов.

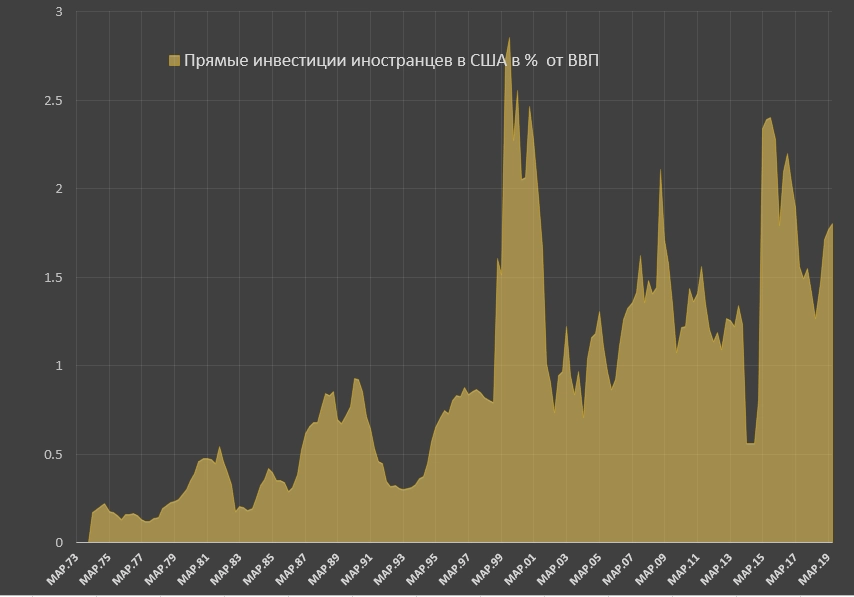

А вот с притоком капитала в США все противоположно.

Всплески притока капитала в США наблюдались за пару лет до и двумя годами после крушения социалистического блока, далее на рубеже тысячелетия и, что самое интересное, — сейчас.

Тотальное укрепление доллара со второй половины 2014-го до 2016-го было синхронизировано с аномальным ростом прямых инвестиций в США. Это отчасти было обусловлено дифференциалом процентных ставок и эпохального изменения трендов в денежно-кредитной политике США, тогда на фоне QE от Банка Англии, ЕЦБ и Банка Японии ФРС не только повышала процентные ставки, но и готовилась к сжатию баланса.

Однако приток капитала в темпах существенно выше исторической средней наблюдаются и в 2018-м, и в 2019-м. Это на фоне ожесточенной политической и экономической конфронтации США буквально со всем миром. Токсичный образ сумасшедшего и дикого ковбоя, рисуемый СМИ (в том числе американскими), не соответствует действительности. Реальные деньги пока голосуют за США и доллар. По крайней мере, если говорить о крупных и долгосрочных/стратегических капиталах.

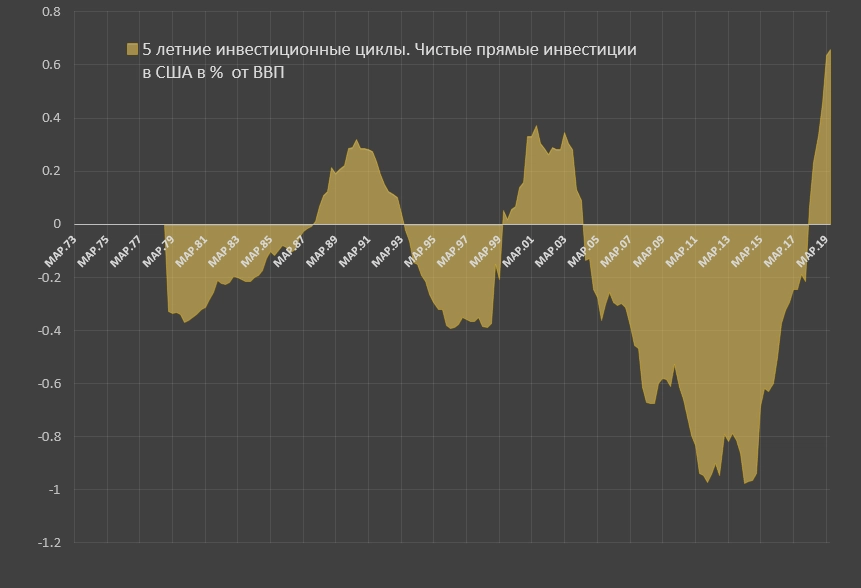

В рамках 5-летних инвестиционных циклов это выражено все более явно. В 2014-м США развернули тренд, нарастив чистый приток до сумасшедших 0,65% годовых в среднем за 5 лет.

Прошлый рекорд был 0,39% в начале нулевых. Приток капитала в США в среднем за последние 5 лет к III кварталу 2019-го еще никогда не был столь высок не просто за 20 лет, а вообще за всю историю существования США. Почти 1,9% от ВВП в среднем за последние 5 лет. Это немыслимо!

А вот отток капитала из США (прямых инвестиции резидентов США во внешний мир), наоборот, самый низкий за 25 лет.

Похоже, образ токсичного политического игрока и сумасшедшего ковбоя вполне рационален и осмыслен,

- Телеграм

- Дзен

- Подписывайтесь на наши каналы и первыми узнавайте о главных новостях и важнейших событиях дня.

Войти через социальные сети: