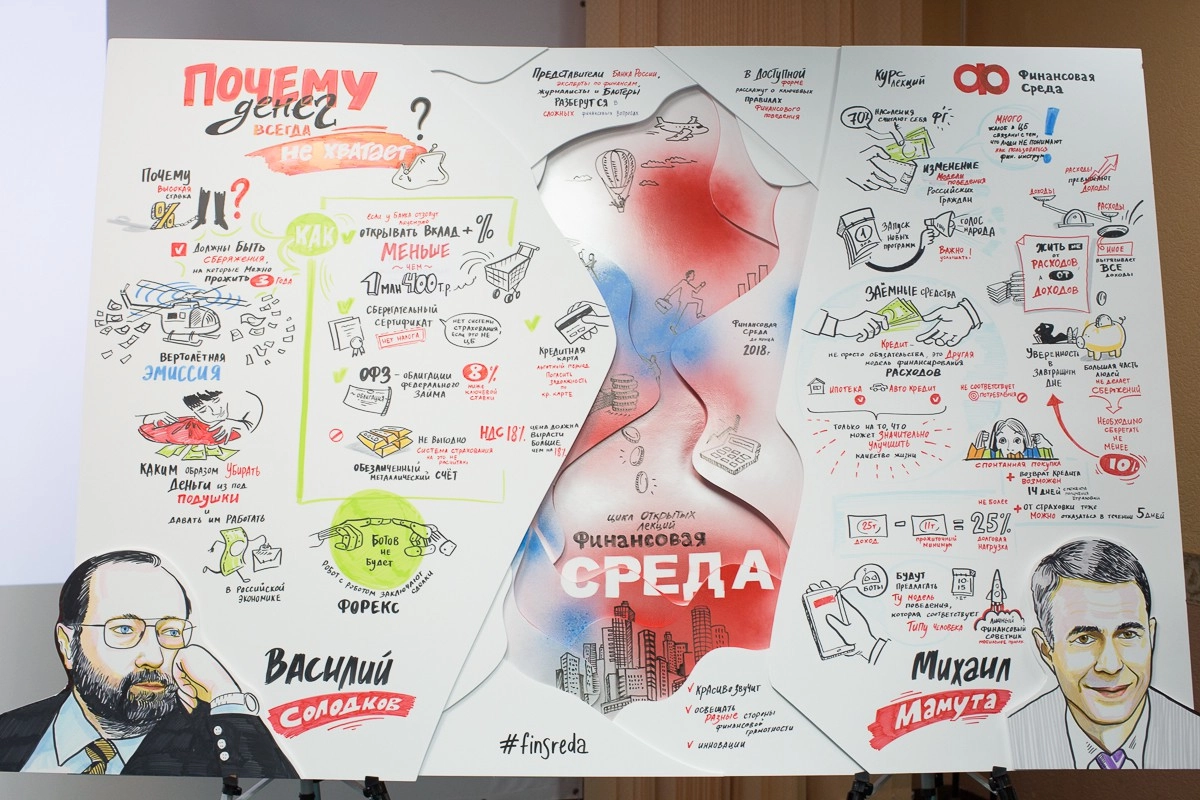

ЦБ объяснит, почему денег всегда не хватает и как с этим жить

- 22 сентября 2017 04:16

- Екатерина Трофимова, обозреватель «Ридуса»

© Оксана Викторова/Коллаж/Ridus

Банк России озаботился финансовым образованием россиян и запустил цикл открытых лекций «Финансовая среда». Проект предназначен для слушателей старше 16 лет и продлится до конца 2018 года.

Каждую неделю по средам в московских библиотеках представители ЦБ, экономисты и другие эксперты бесплатно будут рассказывать о том, как грамотно распоряжаться своими деньгами и различными финансовыми инструментами: как сберегать и приумножать личные капиталы, как взять кредит и не увязнуть в долгах, как научиться понимать суть экономических новостей и не пугаться их сложности.

Лекторов и темы ближайших лекций можно посмотреть на сайте finsreda.com. Количество слушателей ограничено размерами аудиторий, поэтому записываться лучше заранее.

Зачем это надо

«Проекты по повышению финансовой грамотности стали трендом последних лет, но темы и вопросы до сих пор не исчерпаны. Во многом это связано с тем, что потребители и финансисты как будто говорят на разных языках и часто „не слышат“ друг друга», — отметил руководитель Службы по защите прав потребителей и обеспечению доступности финансовых услуг Банка России Михаил Мамута перед началом первой лекции, которая состоялась на этой неделе.

По его словам, устойчивый финансовый рынок может существовать только в том случае, когда потребители имеют четкое представление, во что и зачем они вкладываются. Между тем значительное число жалоб, поступающих регулятору от клиентов банков, связано именно с недостаточным пониманием сути финансовых инструментов. Проект ЦБ призван это исправить.

Вместе с тем ведомству важно не только рассказать гражданам о том, что кажется важным авторам проекта, но и услышать «глас народа», понять, что именно интересно простым потребителям финансовых услуг. Именно поэтому выбран формат непосредственного живого общения с аудиторией, а не видеоуроков. Однако записи лекций тоже можно будет посмотреть на сайте проекта.

Деньги и психология

На первой встрече Михаил Мамута и директор Банковского института НИУ ВШЭ Василий Солодков попытались ответить на вопрос: «Почему денег всегда не хватает и как с этим бороться?»

Подавляющее большинство россиян живет от зарплаты до зарплаты. Лишь 17—18% населения имеют хоть какие-то сбережения. При этом чтобы общество в целом считало себя в безопасности, необходимо, чтобы накопления имели 70—80% граждан. И дело тут не только в низком уровне доходов.

В аудитории, где проходила лекция, собралось около сотни человек, включая журналистов. Как показал экспресс-опрос, большинство из них регулярно ведет учет личных доходов и расходов (в целом по стране этот показатель составляет от силы 10%). Но даже среди этих достаточно подготовленных слушателей многие не знают, куда утекает примерно пятая часть их средств, и признаются, что денег до конца месяца вечно не хватает, хотя зарплата не копеечная.

Все дело в психологии, пояснили эксперты. Чтобы денег хватало, жить нужно не от расходов, а от доходов. Но постоянно помнить о состоянии счета, считать каждую копейку и сводить дебет с кредитом — это некомфортно. Поэтому люди зачастую тратят средства не задумываясь, исходя из потребностей, а не из возможностей, и даже залезают в кредиты ради удовлетворения сиюминутных желаний.

Учет и контроль

Финансовое планирование следует начать с распределения имеющихся средств на три расходные группы. Первая — обязательные платежи (питание, коммунальные услуги, телефон

Тщательный контроль расходов позволит обнаружить личные финансовые дыры и сформировать хотя бы минимальную подушку безопасности. Таким считается денежный запас, который позволяет в случае потери доходов спокойно прожить 3—6 месяцев. Традиционно считается, что большинство людей, даже с маленькой зарплатой, могут откладывать ежемесячно 5—10%.

Почему важна подушка безопасности? Во-первых, она уменьшает зависимость от работодателя. Человеку не приходится всеми силами держаться за нелюбимую работу и соглашаться на первую подвернувшуюся вакансию, если его все же уволили. Во-вторых, определенный запас финансовой прочности позволит исполнять кредитные обязательства в ситуации временной безработицы.

Кредиты — это вообще отдельная тема. Влезать в долги следует крайне осторожно и только тогда, когда это действительно выгодно. К оправданным займам можно отнести ипотеку, когда человеку реально нужна крыша над головой, или автомобиль, который берется как необходимое средство передвижения, а не дорогая игрушка.

Нельзя брать кредиты непродуманно, на эмоциях, поддавшись уговорам продавца. А если устоять перед соблазном не удалось, следует помнить, что с 2014 года любой потребительский кредит можно вернуть в течение 14 дней без штрафов (заплатить придется лишь проценты, набежавшие за эти две недели).

Категорически недопустимо финансировать долгосрочные покупки за счет краткосрочных займов. То есть, например, покупать телевизор в кредит, который нужно выплатить через неделю.

Сначала сбережения — потом инвестиции

Закономерно возникает вопрос: где хранить деньги, если сбережения все-таки есть, и как их приумножать. Эти темы требуют отдельного подробного разбора, которому будут отведены будущие лекции. В целом можно сказать, что пока они вызывают, к сожалению, больше вопросов, чем ответов. Для непрофессиональных инвесторов, то есть почти всех россиян, подходящих инструментов не так уж много, и у каждого есть свои минусы.

Одним из наиболее популярных способов хранения средств (о приумножении в данном случае уже не приходится говорить) являются банковские депозиты. Здесь важно помнить, что предельная ставка страхования в 1,4 миллиона рублей относится ко всем вкладам в банке вместе взятым, а не к каждому из них. Если денег накоплено больше, их придется раскладывать по разным кредитным учреждениям.

Также не следует забывать, что в эту сумму входят и проценты. Чтобы их не потерять, сам вклад должен быть немного меньше (около 1,2 миллиона рублей).

- Телеграм

- Дзен

- Подписывайтесь на наши каналы и первыми узнавайте о главных новостях и важнейших событиях дня.

Войти через социальные сети: